退休返聘工资是否要交税?

我们知道,有很多退休人员,还会因为种种原因被返聘回原单位,或者继续从事其他的劳动获得收入。按照规定,退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。

也就是说,退休人员赚取的除了养老金以外的其他收入,也是要交税的。那么什么情况可以算作是“再任职”呢?这个标准主要有四点:

一、受雇人员与用人单位签订一年以上(含一年)劳动合同(协议),存在长期或连续的雇用与被雇用关系;

二、受雇人员因事假、病假、休假等原因不能正常出勤时,仍享受固定或基本工资收入;

三、受雇人员与单位其他正式职工享受同等福利、社保、培训及其他待遇;

四、受雇人员的职务晋升、职称评定等工作由用人单位负责组织。

如果退休人员满足上述四点,就属于“再任职”,所得的工资薪金就需要缴纳个人所得税。

关于高级专家有哪些特殊规定?

我们知道,有一些高级专家,不太可能退休之后就不再从事相关研究工作了,他们会一直继续从事此前的相关工作。因此,按照规定,延长离退休年龄的高级专家从所在单位取得的工资、补贴等视同离退休工资免税。

延长离休退休年龄的高级专家是指享受国家发放的政府特殊津贴的专家、学者和中国科学院、中国工程院院士。

对高级专家从其劳动人事关系所在单位取得的,单位按国家有关规定向职工统一发放的工资、薪金、奖金、津贴、补贴等收入,视同离休、退休工资,免征个人所得税。

但是,除上述所述收入以外的各种名目津补贴收入等,以及高级专家从其劳动人事关系所在单位之外的其他地方取得的培训费、讲课费、顾问费、稿酬等各种收入,需要依法计征个人所得税。

此外,还有一些其他的离退休人员所得是要交税的。

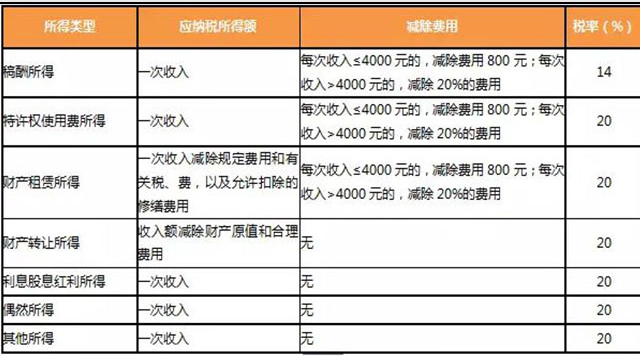

根据个人所得税法的规定,离退休人员取得的个体户生产经营所得、对企事业单位的承包经营承租经营所得、劳务报酬所得、稿酬所得、财产租赁所得、财产转让所得、利息股息红利所得、偶然所得以及其他所得均应依法缴纳个人所得税。

资料来源于:腾讯网、百度等

“冷资源”助力“冰雪游”2021/01/04

“冷资源”助力“冰雪游”2021/01/04 秸秆直燃集中供热为巴彦添亮色2021/09/11

秸秆直燃集中供热为巴彦添亮色2021/09/11 网友爆料oner组合岳岳骗p:希望大家追正经明星2021/09/02

网友爆料oner组合岳岳骗p:希望大家追正经明星2021/09/02 奥运冠军张雨霏:隔离期间能打游戏太爽啦!2021/08/27

奥运冠军张雨霏:隔离期间能打游戏太爽啦!2021/08/27

- 齐齐哈尔市碾子山区: “小”城市打造志愿

- 张庆伟:持续提升管理保护质量和水平 努力

- 哈尔滨市建立经营业户诚信管理机制 3次违

- @高考生!多所驻庆高校招生计划和方案已提

- 高考期间大庆天气“和风阵雨” 最高气温29

- 大庆孤儿保障再升级 最新政策走在全国前列

- 哈尔滨机场第二通道 迎宾路高架桥施工忙

- 首批"提速办"事项清单公布 失业登记3个工作

- 桂声网评:共创中国―东盟合作更加美好的未来

- 截至9月10日24时新型冠状病毒肺炎疫情最新情况

- 秦平:增强战略互信,开启中国东盟经贸合作新征程

- 广西百色市德保县发生4.3级地震 震源深度10千米

- 全球连线|守望相助 为金砖合作注入新动力

- 新华国际时评:美国以反恐之名,行反人权之实

- 外交部:美国是阿富汗问题的始作俑者 应汲取教训

- 美国枪击事件至少6人受伤 党争不断令美控枪寸步难行